热点资讯

热点资讯

🔥欧洲杯正规(买球)下单平台·中国官方全站大概以较低单元教学成本为前提-🔥欧洲杯正规(买球)下单平台·中国官方全站

2024年,大家的经济体感不太好🔥欧洲杯正规(买球)下单平台·中国官方全站,浩繁承压,但依然有些行业在闷声发大财。

它们齐是什么样的行业?

妙投对2024年申万二级三级行业即经济体系中的大类行业和细分界限的增长态势作念了全面梳理,聚会2024年前三季度上市公司的财报,对这些行业的全体增速、不同板块上市公司营收与净利润进行了对比,收尾发现——

半导体、破费电子、光模块、汽车、出海产业、有色(小金属、工业金属、贵金属)、部分化工细分界限(轮胎、煤化工等)、创新药、保障、教会、饮料、水电等在现时经济场面下,仍有着可以的营收与净利润增长,体现了增长韧性。

数据来源:华龙证券、华创证券、开源证券、中邮证券、民生证券等公司研报

为什么这些行业能出现相对更好的功绩增长?

妙投经分析发现,有些行业增长是由于产业周期的变迁,带来需求的增长以及盈利的推广,比如破费电子、光模块、有色金属;

有些则是产业周期访佛上市公司竞争力增强带来的功绩拉升,比如半导体、轮胎等;

有些行业则是因为需求褂讪同期供给侧行业出清,比如教会。

下文中,妙投逼近扫数磋议员逐少许评各贫苦赛说念,归来这一年他们的增长逻辑,同期也预判2025年这些行业增长能源是否能握续保握。

一、半导体:需求回暖、AI、国产替代

2024年前三季度半导体行业实现营收4304.94亿元,同比增长21.63%,实现归母净利润290.29亿元,224.75亿元,同比援救23.53%。行业如斯高增速主要受益于下贱需求回暖、AI时期快速发展、国产替代进度加快这几个贫苦方面。

从具体下贱需求来看,破费电子、汽车电子、算力等界限的需求握续攀升,推动了半导体行业的复苏。

举例:全球智高手机销量同比增长7.2%,中国阛阓在“618”购物节时期智高手机销量同比增长7.4%。此外,汽车电子化的加快也为半导体行业带来了新的增长能源,多家上市公司调治策略,加大在汽车电子赛说念的布局力度。

东说念主工智能时期的快速发展是推动半导体行业增长的另一个贫苦身分。Gartner预测,2024年全球AI芯片阛阓界限将加多33%,达到713亿好意思元,2025年有望进一步增长29%。

这一爆发式增长不仅体咫尺数目上,更体咫尺对高性能、低功耗芯片的质地需求上。国内半导体公司加大研发干涉,勉力在AI芯片界限占据置锥之地。在AI关系需求增长的推动下,多家半导体公司实现了显赫的功绩增长。

在全球半导体供应链重塑的布景下,中国半导体产业的国产化进度正在加快。多家国内半导体开采公司在离子注入、刻蚀、薄膜千里积、第三代半导体等界限得到蹂躏,功绩实现了较大程度的增长。

在半导体细分界限中,数字芯片联想获利于破费电子阛阓回暖等积极身分,前三季度实现净利润增速达 188.94%,最初半导体行业。

在功绩增速方面,联芸科技拔得头筹,公司在2024年1-9月实现归母净利润0.73亿元,同比增长7633.19%。在半导体回暖的布景下,公司的第四代PCIe SSD主控芯片MAP160X系列的量产和出货量增长,成为公司功绩增长的要道身分。

(妙投磋议员:董必政)

二、破费电子:库存调治也曾很充分

2024年,破费电子行业的增长主要身分:1.终局需求的回暖;2.库存调治的完成;3.AI创新带来新的需求。

起先,全球主要经济体正握续复苏,国内的以旧换新政策以及各地推出的手机补贴挨次,在一定程度上也积极促进了破费电子阛阓的回暖。此外,智高手机本人的居品升级,如SoC主控芯片、存储芯片、电源惩办芯片等的升级,推动了需求增长。

据Counterpoint数据,2024年第三季度全球智高手机销量同比增长4%,实现流通四个季度的正增长。据Techinsights数据,第三季度我国智高手机出货量同比增速达3%,近三个季度握续复苏。

其次,在库存方面,2024年上半年,破费电子产业链的库存调治较为充分,跟着库存盘活的改善,行业全体的霸术压力有所缓解,推动了收入界限的收复增长。

临了,AI时期翻新的多维度驱动是破费电子行业增长的贫苦原因之一。AI手机、AI PC、机器东说念主、自动驾驶等端侧AI诳骗的创新需求给破费电子行业带来新的动能。

从功绩增速来看,长盈精密位列前茅,公司在2024年1-9月实现归母净利润5.94亿元,同比增长38159%。在破费电子复苏的布景下,公司订单量的增长带动全体稼动率的援救,盈利材干逐季援救,尤其Q3公司收入创出单季度历史新高。

(妙投磋议员:董必政)

三、光模块:AI驱动需求增长

2024年,光模块行业出现显赫的增长,其驱能源主要来源于AI发展、电信阛阓的复苏。

手脚光模块行业增长的中枢驱能源之一,AI的普及推动了主要客户(尤其是云厂商)加多成本开销,颠倒是在算力基础设施的投资上,导致对高端光模块的需求不断攀升。400G和800G等高端光模块居品的出货量因此飞速增长,带动了行业的营收和盈利显赫援救。

此外,电信光模块阛阓也在2024年第二季度出现了复苏迹象。全球光模块销售额同比增长逾越100%,颠倒是400G和800G以太网光模块的需求康健,也带动了行业的全体增长。

在功绩增速上,新易盛摘得桂冠,公司在2024年1-9月实现归母净利润16.46亿元,同比增长283.20%。在算力基础硬件的需求握续推广的布景下,公司的高速光模块居品占比援救,带动了毛利率的援救和功绩增长。

(妙投磋议员:董必政)

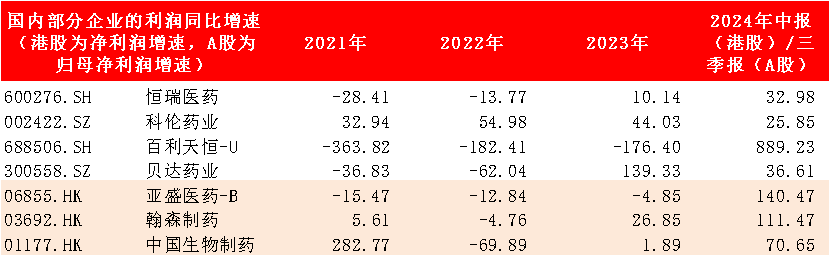

四、创新药:赢利效应更彰着了

频年来跟着国度对创新药政策扶握,国产创新药发展较快。尤其是2024年3月份,“创新药”更是初度被写入政府职责文告,且2024年7月份国务院常务会议发文《全链条支握创新药发展实施有策画》,可看放洋家对创新药赛说念的喜爱。

同期,也有越来越多的企业加入创新药业务的军队。

当下“既作念仿制药,又作念创新药”的企业居多,如恒瑞医药、翰森制药、百利天恒、中国生物制药、科伦药业等企业。自然,也有企业从零初始,主攻创新药。这么的企业在药品研发上市销售之前,一般是融资复旧,很万古分处于耗费状态。如百济神州、亚盛医药、贝达药业等。

值得提防的是,跟着多年布局,国内药企通过自研、引进或者相助开发,大大批企业齐有居品上市销售,带来收入。且2024年新药获批数目创下近几年新高。据国泰君安研报数据,2024年1-11月,国产1类新药已有46个获批,远超之去年份的全年获批数目。

再加上,政策歪斜,创新药在2024年医保谈判中顺利率逾越了90%,使得居品上市后销售能快速放量。这亦然居品主要在国内销售的企业,包括恒瑞医药(600276.SH)、科伦药业(002422.SZ)、贝达药业(300558.SZ)、中国生物制药(01177.HK)、翰森制药(03692.HK)等企业在2024年保握利润增速较好的贫苦原因。

除此以外,国内创新药企在积极推相差海。且大部分企业选定在临床法子将部分担线的国外权利对外授权。这种模式下,药企毋庸承担国外阛阓销售实施等用度,还可收取首付款和畴昔国外阛阓销售分红,快速回款。

如百利天恒、亚盛医药2024年实现初度扭亏,主淌若因为上半年收到对外授权的客户首付款。

2023年12月百利天恒将ADC药物BL-B01D1的中国大陆外全球权利授权给百时好意思施贵宝(BMS),并于2024年3月收到由BMS支付的8亿好意思元首付款(约58亿东说念主民币);亚盛医药2024年上半年与跨国药企武田就用于诊疗慢性粒细胞白血病的奥雷巴替尼的中国大陆外全球权利签署了授权公约,财报阐明武田选定权付款6.78亿元。

同期,上文提到的翰森制药2024年上半年利润翻番,也离不开出海对外授权的驱动。公司2024年上半年65亿营收中,包括与GSK缔结的BD公约首付款1.85亿好意思元(约13.5亿元东说念主民币)。

瞻望2024全年,筹商到国内创新药政策仍在链接,以及国内药企的出海策略仍在积极鞭策,量度创新药板块的全体赢利材干有望链接援救(包括企业耗费缩窄和盈利援救)。

贵府来源:Choice数据

(妙投磋议员:张贝贝)

五、教会行业:受益行业出清

A股教会板块依据主营业务可轻佻诀别为课外培训和招录培训。从板块施展来看,教会下半年涨幅逾越50%,在破费行业中涨幅居前。前三季度,行业毛利率和净利率握续改善,平均毛利率回升至45.0%,净利率增长至7.0%。

从高涨原因来看,教会行业在政策放宽的布景下功绩回升态势致密,韧性较强;同期,AI+教会带来的念念象空间较大。

具体来看,课外培训在双减发布前主要以K12学科培训为主,但“双减”发布后,小学和初中学科类培训住手,阛阓界限严重减弱。在2024年2月政策放宽高中学科培训后,此类业务有望成为增长中枢;同期,非学科培训加快发展,多地加快派司审批,有用促进了K9非学科机构发展。

在新需求的驱动下,头部机构初始转型,课外培训行业的收益出现拐点,24 年上半年,头部教培公司收入端实现30%傍边的高速增长,同期,在双减后阛阓全体出清,新东方、好畴昔等头部企业竞争形态反而改善,也曾重启推广节律,新东方网点数目已收复至双减政策前的65%,且头部公司将链接保握20%以上的推广速率。

招录培训则主要以公事员历练培训为主,在现时的服务环境下,报考公事员热心有望握续援救;收用率来看,国省考频年来收用率握续下降,国考低至1.2%,竞争日趋强横,考生参培意愿提高,招录培训的阛阓界限有望链接援救。但从行业聚合度来看,招录培训三大龙头中公、粉笔、华图阛阓份额均不及10%,中小机构以廉价策略站稳脚跟,价钱战下龙头企业利润增长可能受限。

此外,AI+教会也曾成为贫苦趋势。相较于传统东说念主工教培,大概以较低单元教学成本为前提,有用援救教学效果,且教会场景需求刚性,用户基数大,付费意愿强;同期,教会部发文饱读舞中小学将AI教会纳入课后服务,带来政策利好。咫尺,AI+教会也曾走到产业推广阶段,国外代表企业多邻国接入GPT4,用户界限大增的同期实现营业成本减弱;国内龙头科大讯飞上半年聪慧教会实现营收30.12亿元,占总营收比例32.30%,也曾成为中枢业务。

总体来看,教会板块在2025年有望加快增长,其中课外培训板块陆续复苏节律,龙头企业加快推广;招录培训界限握续援救,行业聚合度较低,价钱战戒指龙头利润增长;AI+教会交易化进展顺利,龙头发力自研大模子访佛政策利好,营收孝敬有望大幅援救。

(妙投磋议员 徐骞)

六、保障:表象独好

相干于银行、券商、基金来说,保障的日子好过些。固然行业增长较以前的黄金年代也曾显赫弱化,但这两年保障的增长如故有彰着的复苏。

2024前三季度,上市险企归母净利润均同比大增,具体来说,中国东说念主寿+174%,新华保障+117%,中国东说念主保+77%,中国太保+66%,中国祥瑞+36%。

保障公司的利润由承保端的利润和投资上的收益组成。2024年前三季度上市保司的盈利主要由投资收益来孝敬,九月底A股行情大涨,保司公允价值变动收益均大增,大幅援救了保司的投资收益,其中中国东说念主寿的投资服务功绩增长4692%,中国太保增长229%,中国东说念主保增长135%。

撤回投资收益,保障公司在承保上的利润增长不算显赫,开源证券数据清楚,前三季保障服务功绩(保障服务收入-保障服务用度)同比增幅分别为:中国东说念主保+52%/中国祥瑞+6%/中国太保+1%/中国东说念主寿+1%。增长不彰着主淌若因为赔付增长较多。前三季度赔款与给付开销同比增长23.8%。

收入的增长也可以。2024年前三季度,保障公司原保障保费收入4.79万亿元,同比增长7.2%。与行业岑岭期20%以上的年增速比较有所下降,不外咫尺的增长也还算可以。比较可喜的是,代表畴昔盈利材干的新业务价值增长彰着,2024前三季上市险企败露的新业务价值增速分别为:中国东说念主保+113.9%,新华保障+79.2%,中国太保+37.9%,中国祥瑞+34.1%,中国东说念主寿+25.2%。

增长的能源主要来自于:

居品层面上,在A股轰动彰着投资收益难寻、银行进款利息一降再降的情况下,储蓄类保障相对可以的预定收益率显得比较有眩惑力,固然也曾从此前的3.5%降到咫尺的2.5%,不外比较其他投资渠说念如故可以的,况且兑付刚性。

渠说念层面上,第一大渠说念代理东说念主渠说念过程这几年的清虚和头部公司集体鞭策阅兵援救代理东说念主素质,如今东说念主均产能大多在援救。第二大渠说念银保渠说念上,如今基金销售景象欠安,保障销售成为银行中间业务收入的贫苦来源,因此银行有一定的能源来推动。

瞻望2025年,保障受到政策支握彰着,新“国十条”力促行业高质地发展,政策层面期许保障在经济社会褂讪方面施展更大作用,四大保障央企也萧疏地集体实现一霸手的更换,因此量度保费还将链接保握褂讪增长。股市红利类金钱施展可以,也有望链接给保司带来较好投资报恩。

(妙投磋议员刘国辉)

七、轮胎等化工居品:周期驱登程分势不成挡

你可能念念象不到,传统制造行业固然靠近产能多余等问题,但一些细分界限活得还可以。比如化工这个大行业里,包括轮胎、煤化工、化肥、钛白粉等细分界限挣钱材干还挺好。

跟着国内新能源车国际竞争力的增强以及销量的握续增长,为之配套的轮胎行业也随之迎来了很好的增长契机。德邦证券数据清楚,轮胎板块上市公司2024年前三季度营收增长13.58%,净利润增长了44.74%。在2023年,营收与净利润增长分别达到17.94%和176.88%。

具体上市公司中,玲珑轮胎前三季度营收同比增长9.77%,净利润同比增长78.39%。赛轮轮胎三季度营收同比增长24.3%;净利润同比增长60.2%。

关于轮胎公司的功绩,有券商分析师对妙投默示,国外需求还可以,国内也有复苏,龙头企业成本上风也很彰着,毛利率在援救。国内公司在时期、居品上与国外品牌差距也曾不大,性价比上风越过显赫。

但国产轮胎主要如故一个替代逻辑。

后头关重视心是跟着新能源汽车出海,能否带动国内轮胎企业形制品牌上风。参考国际训戒,日本、泰西的轮胎品牌走向天下,变成配套品牌,有比较高的品牌溢价。他们齐是跟着我方国内的汽车品牌出海带动。

其他化工子界限中,煤化工也有可以施展。前三季度煤化工上市公司全体营收增长11.14%,净利润增长40%。龙头公司宝丰能源前三季度营收同比增长18.99%,扣非净利润同比增长18.35%。

所谓煤化工即是从煤炭中提前自然气、烯烃及煤制汽油、柴油、乙二醇等。原来这些居品多从原油中生成出来,频年来原油价钱处在高位,用价钱相对更低的能源煤来制取这类居品就显得更有性价比。不外这个行业频年来扩产较多,下贱需求又是很偏宏不雅经济的,畴昔增速能否保管还要不雅察。

(妙投磋议员 刘国辉)

八、船舶:迎来利润罢了期

在供需错配下,船舶板块也相通展现了亮眼的施展。 2024年前三季度,中国船舶实现扣非净利润19.72亿元,同比激增了560.73%。

这一大幅增长,主要源于一个要道变化:2024年之前,国内造船企业主要委用的是低船价、高钢价的订单;而从2024年头始,委用的主淌若2022年以后缔结的高船价订单。

与此同期,造船板的价钱初始回落(造船企业会提前锁定钢价,即造船价钱指数和钢材价钱险些是同步的)——欺压2024年12月,上海阛阓20mm造船板价钱也曾降至3900元/吨,比年头着落了约11.4%,比较2021年5月的岑岭,下降了整整45%。

由于船价一直保握在较高水平,同期造船板价钱握续回落,咱们量度,2024年四季度及2025年,造船企业将握续享受利润开释的红利期。

(妙投磋议员 丁萍)

九、有色:行情启动中

黄金毫无悬念地领跑,COMEX黄金年内高涨了27.3%,这一涨幅的背后,既有好意思联储降息预期的推动,也有地缘冲突频发带来的避险需求加重,以及全球央行加多黄金储备的推动。黄金手脚“避险金钱”的特色再次得到考据,成为投资者的隐迹所。

紧随后来的是白银,COMEX白银年内高涨了24.7%。白银固然与黄金在金融属性上有好多相似之处,但其弹性更大。白银除了具备贵金属的避险属性外,还领有浩大的工业属性,这使得它在阛阓波动中时时施展得更为活跃。此外,白银阛阓容量较小,投契性更强,因此价钱波动性更大。

铜则呈现先涨后跌的走势,COMEX铜最终收涨6.35%。前期铜价高涨更多源于阛阓对供需失衡的乐不雅预期,但跟着废铜开释加快、本色需求低于预期,行情由“强预期”切换到“弱施行”,最终导致铜价跌回了此前高涨的来源。铜的施展与其他贵金属比较更受工业需求的影响,因此铜价后续施展受全球经济景气程度和政策变化的影响较大。

有色金属价钱高涨势必会体咫尺上市企业的功绩中。2024年前三季度,山东黄金实现归母净利润20.66亿元,同比增长53.57%;赤峰黄金实现归母净利润11.05亿元,同比增长112.59%;紫金矿业实现243.6亿元,同比增长50.68%。

(妙投磋议员 丁萍)

十、水电:电力扛把子,盈利看头部

电力行业功绩老成,其中水电施展强势。2024年前三季度,水电、火电、其他发电等发电企业孝敬了电力及公用奇迹逾越80.24%的归母净利润,其中水电是盈利材干最强的子行业。2024年前三季度,水电池块功绩总体上升,共实现营业收入1462.15亿元,同比增长9.01%。

水电池块功绩稳步增长源于2024上半年的电量供给援救。上半年来水偏丰,尤其在7、8月带动水电发电量高速增长;9月由增转降,汛期的低电价固然对平均上网电价形成一定影响,但洪水电企业24Q3功绩仍高增长。

水电池块毛利率全体呈上升态势,部分企业有大幅援救。2024前三季度平均毛利率为49.12%,同比上升5.53pcts。其中长江电力毛利率61.19%,为10家公司最高水平;华能水电为59.83%,黔源电力为55.78%,保握高位水平;上升幅度较大的有桂冠电力上升至49.17%,湖南发展上升至55.31%,闽东电力上升至51.69%。

(妙投磋议员 尹虹)

十一、软饮料:结构闹热

我国软饮料行业起步于20世纪90年代,过程20多年高速发展后,于2014年头始增速放缓2016年总量见顶;2023年软饮料全体界限在9092亿元,2014-2023年软饮料总产量年均复合增速降至0.54%。

但2024年软饮料破费复苏态势彰着,前三季度板块全体营业收入264.5亿元,同比增长13.5%;扣非归母净利45.6亿元,同比增长30.5%。

由于软饮料客单价较低,破费频次较高,大概提供给破费者平价的口感享受与心扉欢欣;加上2024年破费者出行需求繁盛,年中高温天气对软饮料的销量援救有一定的催化作用等,带动饮料行业保握较高的景气度。

瞻望2025年,量度以上身分仍将带动软饮料行业景气度陆续。

但软饮料板块的投资契机更多来自逐渐兴起的细分品类,包括具备强破费粘性的功能饮料、畅通饮料,具有成瘾性的咖啡,刚需细分的包装饮用水等,以及东说念主口结构变化趋势相符合的饮品无糖茶等。其中的头部品牌具有一定的逾额收益契机。

功能性饮料2023年阛阓界限达到1471亿元,量度2024年将增长至1576亿元(中商产业磋议院),增速在7%傍边。畅通饮料咫尺中国阛阓界限较小(166亿),2023年我国畅通饮料东说念主均破费量仅为1.42升/年,好意思日两国的分别高达20.65 升/年和9.9 升/年,且销售单价更高,相较之下还有不少援救空间。固然即饮茶在软饮料中占比鄙人滑,但无糖茶逆势增长,在即饮茶中占比从2017年的1.51%握续援救至2022年的6.51%。

现时行业处于淡季,短期可关注有新品上市、渠说念渗入提高档催化的个股;中长期提议关注能同期享受品类赛说念扩容和基本面改善双重提振的龙头个股。从功绩笃定性视角看,大单品老成增长+第二弧线快速推广的企业,如东鹏饮料、农夫山泉更值得关注。

(妙投磋议员 段明珠)🔥欧洲杯正规(买球)下单平台·中国官方全站