热点资讯

热点资讯

🔥欧洲杯正规(买球)下单平台·中国官方全站澜起科技一季度功绩预报表露-🔥欧洲杯正规(买球)下单平台·中国官方全站

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

机构调研及券商研报的个股评级情况向来是机构资金存眷度的风向标。

券商中国记者看护到,跟着上市公司2023年及2024年一季度功绩继续败露,4月以来,券商马不休蹄地调研了约200家上市公司。从调研频次来看,电子、电力拓荒、汽车板块是近期成本商场机构存眷的焦点板块。

个股研报方面,近期超20只股票被分析师调高评级,此外还有8只股票被调低评级。

电子板块机构调研热度高

东方钞票Choice数据表露,4月份以来,券商共调研了约200家上市公司,数目上以电子、机械拓荒、医药生物最多。从调研机构门户来看,电子、电力拓荒、汽车成为近期券商调研的通盘热点。

具体来看,电子板块乃当月最热,该板块的澜起科技、京东方A、汇顶科技、艾为电子均在本月被跳动50家券商调研。

此外,电力拓荒板块的许继电气、容百科技、南网科技、新宙邦、聚和材料等个股也被超40家券商调研。机构存眷度高的个股还包括汽车行业的北特科技(维权)、华阳集团,食物饮料板块的涪陵榨菜,有色板块的天都锂业等。

澜起科技在4月10—11日宽宥了超400家机构的调研,其中包括67家券商。从调研本体来看,机构主要存眷公司芯片居品的竞争力、量产程度以及AI发展对公司居品的影响等。

值得一提的是,澜起科技一季度功绩预报表露,公司本年第一季度竣事商业收入7.3亿元,较上年同期增长75.74%;竣事归母净利润2.10亿元~2.40亿元,较上年同期增长9.65倍—11.17倍。据澜起科技在调研中先容,自本年年头以来,内存接口芯片需务竣事还原性增长,公司部分新址品(如PCIe Retimer、MRCD/MDB芯片)运转范围出货,推动公司2024 年第一季度收入及净利润较上年同期大幅增长。

艾为电子也在4月10—12日宽宥了超250家机构调研,其中包含58家券商。艾为电子在调研中提到,公司2023年度商业收入创历史新高,主要原因在于公司合手续丰富居品品类,缓缓从手机、AIOT界限膨胀到工业、汽车等界限,此外公司字据客户需求实时进行本领和居品翻新,加速居品迭代以及居品质能和成本优化。

券商中国记者看护到,华安证券还在近期将艾为电子的评级由“增合手”上调至“买入”。华安证券合计,公司前年四季度时辰用度大幅减弱,筹谋性利润转正,公司在虚耗电子界限的成漫空间依旧饱和,期待公司在工业及汽车商场的增长。

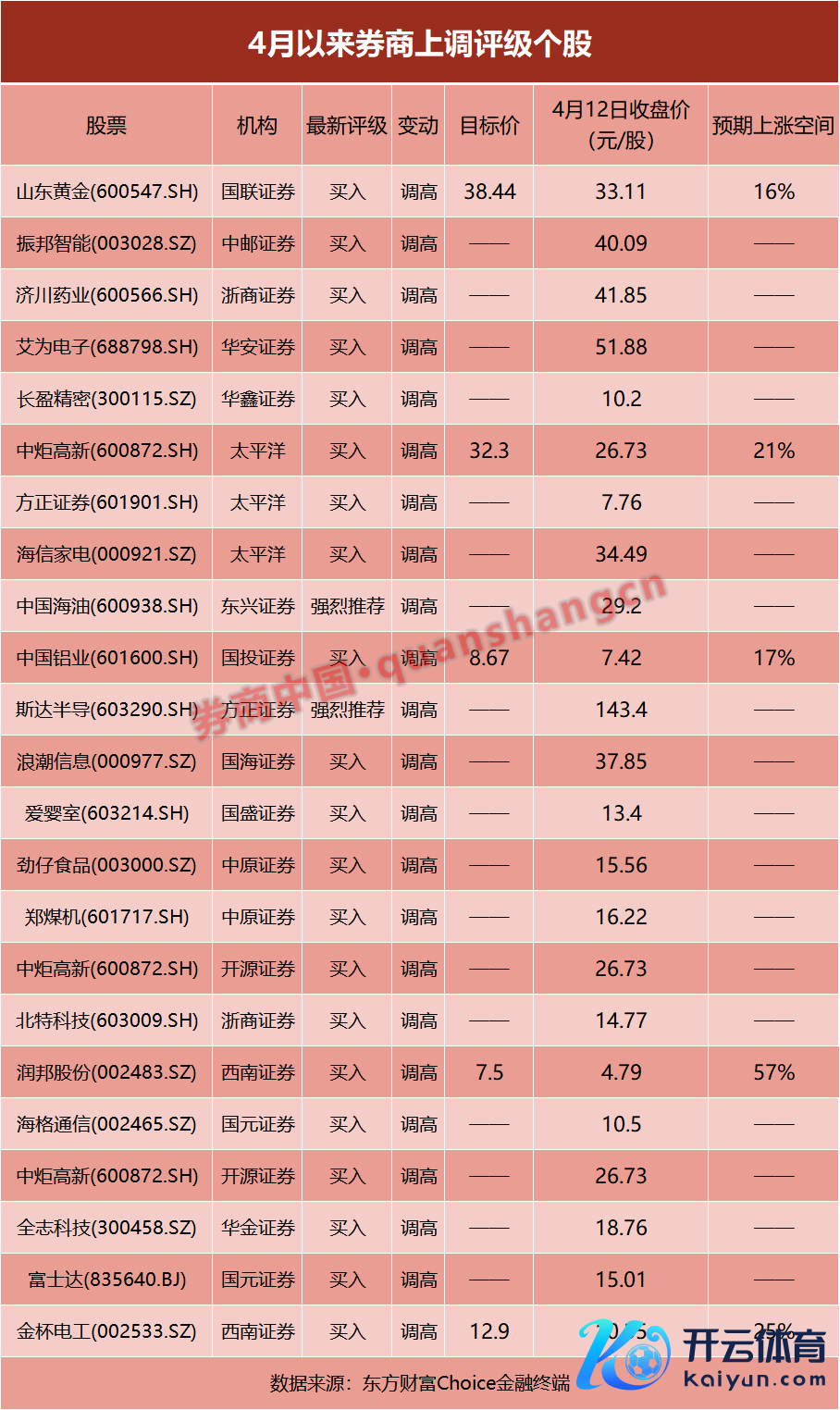

20余股近期评级被上调至“买入”

近期跟着不少上市公司的年报及一季度功绩预报接踵败露,分析师也合手续追踪数据,对上市公司的评级进行相应退换。

东方钞票Choice数据表露,仅4月份以来,就有20余只个股的评级被分析师上调。包括山东黄金、中国海油、简陋证券、海信家电、中国铝业、波涛信息、中炬高新、艾为电子、北特科技等20余只股票,均在本月被券商分析师上调评级至“买入”或“浓烈保举”。

4月12日,国联证券发布研报称,将山东黄金上调至“买入”评级,筹画价钱为38.44元/股。国联证券上调评级原理主要包括:金价高涨与降本增效酿成协力,公司顺利并购银泰黄金增重利润,同期公司稳步鼓励产能普及,加速寰球级黄金资源基地建立,鼓励卡蒂诺格局尽早建成投产。此外,公司有望合手续受益金价上行周期,群众地缘政事风险上升、大国博弈加重、主要央行合手续增合手黄金储备等要素,都有望推动金价核心进一步上移。

东兴证券近期将中国海油的评级上调为“浓烈保举”。东兴证券称,看好油价核心持重下的曩昔公司储产空间高,成本管控身手强,具有功绩踏实性,上调至“浓烈保举”评级。

华鑫证券近期将长盈精密的评级调高至“买入”。华鑫证券称,现时虚耗电子及新动力商场复苏向好,生成式AI将普及卑劣智能硬件价值量及生态翻新,并加速手机、PC及XR拓荒的更新换代以及复苏节律,公司举座功绩有望迎来增长,看好公司的发展远景,将评级上调至“买入”。

重庆啤酒遭2家券商调低评级

在评级被下调的股票方面,4月份以来,分析师共下调了8只股票的评级。

比如,国盛证券近期调低万科A的评级至“增合手”。国盛证券称,公司2024年最主要的压力已经是公开债务到期兑付,最纷乱需要的已经是信用融资渠说念灵验且可合手续地缔造。讨论到公司销售拿地范围减弱、结转面积着落,以及在行业基本面尚未企稳的情况下,公司已经濒临减值和毛利率压力,因此下调至“增合手”评级。

重庆啤酒则在近期被中国星河证券、开源证券两家券商同期调低了评级。其中,星河证券将评级退换为“严慎保举”,星河证券暗示,2023年大单品乌苏还在退换还原中,但公司举座相较于行业仍有成长性,2024年瞻望也将获益于原料成本着落。由于领有国外、原土多品牌组合,仍保合手对公司曩昔销售增长后劲的存眷。开源证券则称,重庆啤酒2023年功绩得当预期,收入、利润牢固增长,因为高级啤酒竞争加重,下调至“增合手”评级。

责编:林根

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:尉旖涵